Finanças Ganhar Dinheiro

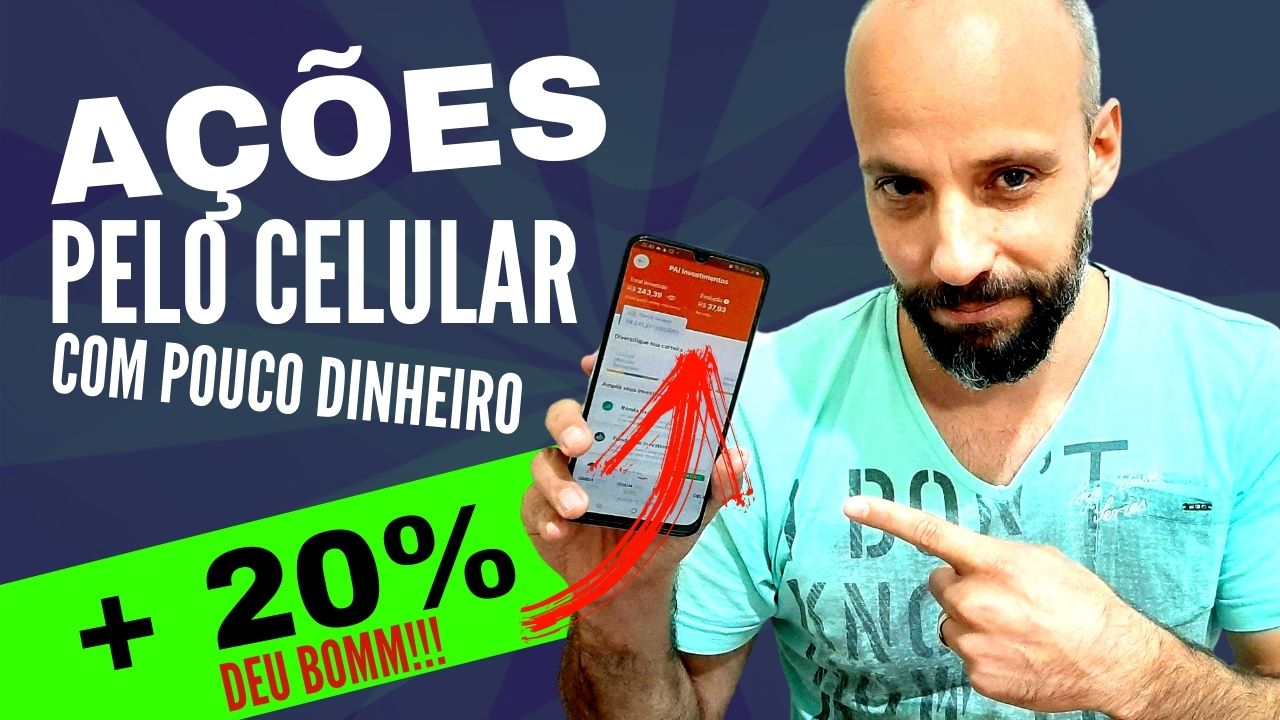

Investir na bolsa com pouco dinheiro pelo celular

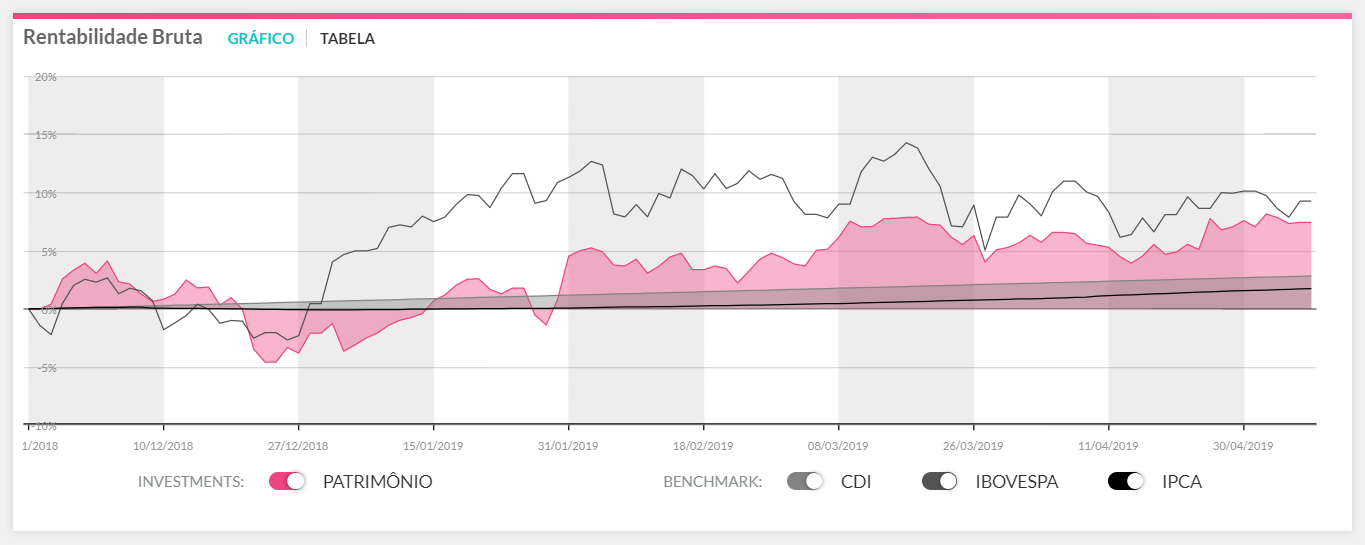

Neste vídeo eu mostro como faço para escolher as minhas ações para investimento a longo prazo e para fazer “swing trade”, ou seja, comprar para vender alguns dias ou semanas depois.